免費的公司報告分析資源, 請多加珍惜與支持, 謝謝!

股碼6506 雙邦, 我們擁有其股票三年多了! 本質上是間難分析的公司, 雖然其著重在化學材料的主體很鮮明, 但是下方支脈展出應用的層面卻非常廣泛, 從紡織纖維、醫療與鞋用的PU樹脂與TPU膜、運動與戶外用品的複合機能布料,甚至各式各樣的固化劑,廣泛圍繞支撐著我們生活。這樣龐大的產品擴展足跡,想當然背後也需要強大的競爭能力支援!

{kind=link}

6506雙邦應用層面網頁截圖 https://www.shuang-bang.com/application.html

寫在前面:

公司成立六年多了,從一個新創自營投資公司,到現在穩定成長成為手控過億資產的微型企業。雖然仍在一步步的努力經營,但也該是做我們中程目標,發揮能力回饋給國家社會的時候。

一直以來我們都在尋求一個問題的答案,「股票投資市場是什麼?」,在股海打滾了十年的我們,現在可以用自己的經驗,較負責任的告訴大家:『股市是一群需要資金擴充產能、動能的公司,用來集資並創造獲利,最後回饋給有眼光的投資者的資金流動交換地。』。所以重點是在了解「集資」與「獲利回饋」的本質下,如何做到「有眼光」?

因此決定開始這個回饋的計畫,將大數據程式分析選出的股票,每次針對一家撰寫簡短報告,探討我們的看法與分析,讓支持我們的朋友能學習成長,無論是初步要踏入股市投資、或是對我們投資分析有興趣,都可以利用實際的數據一同分析判斷。使用的數據會儘量選擇網路上大家可以查到的公告為主。

這裡只是就經驗做分析看法與分享,我們跟被分析的公司都絕無不當利益,僅分享供參考沒有推薦的意思,更不會預測股價。僅希望大家參考完後能逐漸培養自己的判斷,做到理性投資,為決定負責,更靠近夢想一步,那也不枉我們的發願與額外撥出心力撰寫報告的努力了。

(股市代碼6506)雙邦實業股份有限公司, 月K線技術分析是處於相對低基期低檔區,雖然曾被誤會是防疫概念股(口罩纖維布)而大漲, 後因澄清股價打回原點, 但卻清洗籌碼積墊得更徹底, 碗型底部儼然成型。我們對其不模糊焦點趁機炒股的誠實做法也給予肯定,畢竟深入研究產業、分析財報數字,為的就是要了解管理階層的理念、積極性與誠信。

當被市場發現會飆漲的進可攻特性,搭配沒漲也不至於跌破盤整三年的型態,退而守又可以領高股息的標的,是在目前指數創高的環境,我們建議的穩健持股模式。

6506雙邦月股價 https://tw.stock.yahoo.com/quote/6506/technical-analysis

財訊2018年11月的訪問截圖

雙邦公司成立於1989年11月,總部位於南投南崗,致力於開發與生產鞋材用PU樹脂、合成皮架橋劑、多元醇聚酯樹脂等,供應於世界各名牌運動鞋。一、二廠也皆位於南投南崗工業區。塗佈貼合年產能2,000萬碼、PU樹脂年產能1.2萬噸、硬化劑年產能3,933公噸、TPU 1,200公斤。2015年度,與布廠弘裕及台灣本土染整廠,合資赴越南投資一貫廠(織布、染整、貼合),雙邦持股15%,2016年上半年通過越南工程相關執照,2017年上半年完工試產。

雙邦公司業務在台灣市佔率都超過15%:塗佈貼合加工市場佔有率約15%;PU樹脂在台灣市佔率約20%;硬化劑在台灣市佔率約40%;光啟始劑在台灣市佔率約20%。貿易出貨給Nike、Adidas、Columbia、UA、The North Face、LuLulemon、Reebok、PUMA等國際品牌。

官網簡介截圖 https://www.shuang-bang.com/profile.html

雙邦企業介紹影片 https://www.youtube.com/watch?v=cjhFXnAMgKw

多數投資者都聽過巴菲特最推薦買進『遇到倒楣事的公司』,因為其並非喪失競爭優勢、產業更迭消失,抑或其他不可逆的傷害,而是遇上了環境影響、國家政策,進而遭受消息的打擊與資金的背棄;但若回歸其本業上,仍能發現現金充足、營收產能健康,等到影響過去後,則大機率可回歸好體質公司應展現的榮景。

雙邦盈利近年也受到疫情影響,加上新台幣升值,股價也已反映盤整三年,沒有隨台股加權指數創新高,是保守的低基期好選擇。以其在台灣各項業務市佔率都超過15%的優勢下,相信只要一些大環境影響過去,運動衣、鞋、戶外用品需求重歸正軌後,業績應會恢復往日表現!加上其拿到很多國際認證與環保規章,也持續招募人員,我們認為其競爭力在同產業上算是名列前茅的!

官網國際認證截圖 https://www.shuang-bang.com/certification.html

官網研發願景截圖 https://www.shuang-bang.com/RD.html

官網企業競爭策略截圖 https://www.shuang-bang.com/job.html

反面因素就是競爭者太多,且產品非孤門獨市的門檻!塗佈產品線:競爭對手包括和謙、華盛興、儀城、聚紡、福懋、達新、宏遠。PU樹脂:競爭對手包括日勝化、永捷高分子、大立高分子。硬化劑、光啟始劑:競爭對手包括三晃、CIBA等。所以若雙邦不持續維持動能,很可能就被競爭者超過!

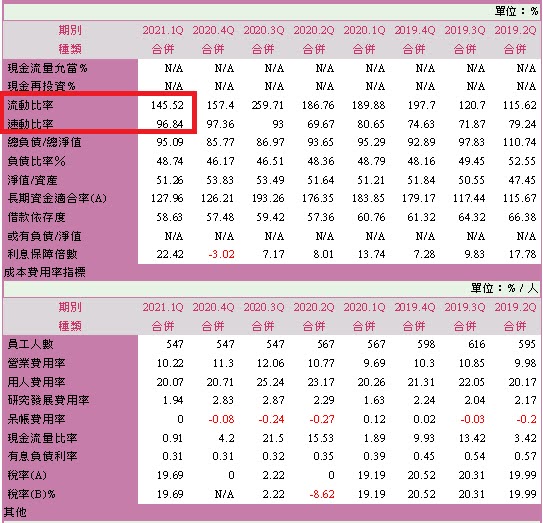

從基本財報的觀點, 其2021/7/15剛配息0.8元, 對應16.95元的成交價殖利率約在4.72%, 大於台股平均配息殖利率!是存股的好標的。過去三年平均現金殖利率為5.1%! 與其稅後淨利有極大相關性, 意即公司願意與股東們分享獲利。股淨比1.12, 第一季股東權益報酬率(ROE)3.23%, 以存股概念來看, 算是價格合理又有足夠獲利能力的公司。每股淨現金約1.94元佔股價11.5%, 短期現金跟負債的關係為速動比率0.97、流動比率1.46,手上現金對於支付營業相關短期費用與成本支出僅為及格。董監持股在21.54%, 董監持股超過兩成算對其該公司有信心,所以從殖利率的角度配息也很大方。

配息 https://goodinfo.tw/StockInfo/StockDividendPolicy.asp?STOCK_ID=6506

流動速動比率 https://fund.bot.com.tw/Z/ZC/ZCR/ZCR_6506.DJHTM

基本數據 https://fund.bot.com.tw/Z/ZC/ZCA/ZCA_6506.DJHTM

雙邦董監持股截圖 https://goodinfo.tw/StockInfo/StockDirectorSharehold.asp?STOCK_ID=6506

從求職網觀察, 其徵人不少, 但多為操作性的作業員。學歷要求最高僅為碩士, 是針對協助開發、檢驗為主。員工福利看起來不錯,這樣才能留住人才,維持生產營運動能!在今年2021年三月中部的就業博覽會,其也參與躬逢盛事,頗有求人若渴之感!

1111徵才網站截圖 https://www.1111.com.tw/corp/10000865/

中部就業博覽會新聞截圖 https://money.udn.com/money/story/5612/5346833

官網公司家庭日旅遊截圖 https://www.shuang-bang.com/index.php?_Page=msg&mode=show&md=news&pid=2&id=52&_lang=T

經驗告訴我們, 只有當大家都不去看蒙塵寶石的時候, 靠眼光與耐心才能產生滿溢的價差獲利。去追業績好漲高的成長股也是一種做法,但是買賣速度與判斷要極快,不適合多數的非專業投資者。以上分析給大家參考,我們會將使用的網站與參考資料放在文中供各位點擊,希望各位往專業投資領域邁進的朋友都能一起做功課、共同成長!

對雙邦這間公司我們認為其經營表現算中上!優勢有:

1.產品在台灣市佔率都超過15%

2.高股息、股價合理且低基期, 三年底部成型, 最近剛配息股價更低

3.國際認證多,環保規章也都有滿足,對員工待遇佳

劣勢則為:

1.大環境疫情的負面影響何時能過?

2.競爭者眾, 要時時保持競爭感

3.研發動能以官網動態、研發經費與徵人來說似乎不強

以上結論給各位對6506雙邦股票有興趣的朋友們做個參考, 並非推薦股票, 謝謝!

如有臉書的也歡迎關注我們的粉專:大數據投資股份有限公司